存储加价,平板也难过。

AIX财经(AIXcaijing)原创

作家 | 李梦冉

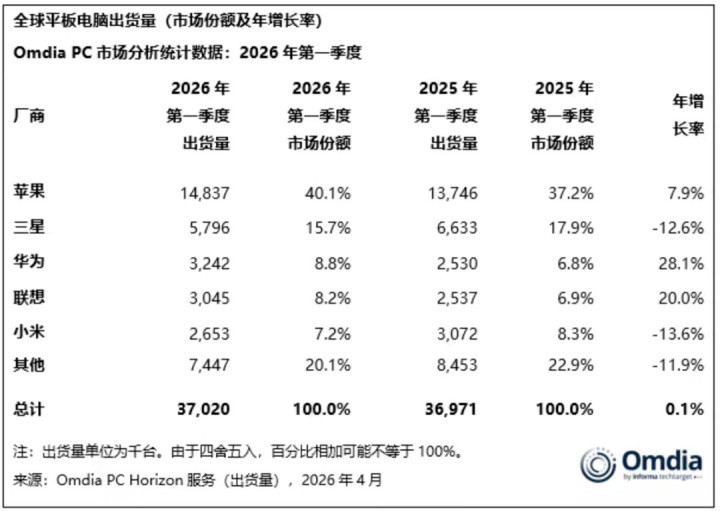

Omdia近日发布2026年第一季度全球平板电脑市场诠释,苹果以1480万台出货量排在第一;华为和联思隔离以324万台、305万台的出货量位列第三、第四,成为本季度增速最快的两家厂商;三星和小米则双双下滑,隔离排在第二和第五。

这份榜单背后,统共市场的处境并不乐不雅,当季平板电脑全球出货量为3700万台,同比仅微增0.1%。

Omdia在诠释中指出,增长主要源于渠说念库存累积,而非末端用户果然需求的回暖。货从厂商仓库搬到了渠说念仓库,却莫得着实进入消费者的背包。

线下门店的情况印证着这一趋势。近期的一个周末,「AIX财经」前去北京某地处CBD中枢商圈的购物中心访谒,华为、小米、苹果三家门店紧挨着,东说念主流量不少,但平板展台前,却是另一番风物。

华为店里看手机的顾主挤满了展台,平板区却险些无东说念主驻足;苹果店相似如斯,偶有顾主停驻来看几秒就走了;唯有小米店里有一位顾主仔细商议了价钱和成立,这些齐和店里其他展台前的吵杂形成明显对比。

Omdia连络司理Himani Mukka对此解释:面对面前严峻的环境,不管消费者如故厂商,齐在愈加精雅地决定优先购买和插足的建造。PC厂商正将要点转向札记本和台式电脑,同期布局智高手机与平板的厂商,则更倾向于优先发展智高手机,因为其对举座业务孝敬更高。

平板的处境向来无语,它既不像手机那样是刚需,也不像札记本那样有明确的坐蓐力场景,夹在中间,成了消费者可买可不买的选项。本年存储价钱握续高涨,让这个本就不好卖的居品,又多了一个让东说念主徘徊的原因。

加价的波浪,正在再行洗牌平板电脑的款式。

01.苹果、华为、联思:三条不同的增长途径

2026年第一季度,苹果、华为、联思是前五大厂商中完结正增长的三家,但增长的逻辑各不换取。

苹果稳居第一,出货1480万台,同比增长7.9%。撑握增长的中枢,是本年一季度上市的iPad Air 8。这一次的升级径直搭载M4芯片,CPU性能较M3擢升约30%,合股内存从8GB增至12GB,初度搭载苹果自研N1集中芯片,支握Wi-Fi7。

芯片和内存全面擢升,然则在订价上,苹果选用按兵不动:11英寸版起售价看守4799元,与上一代M3版块保握一致。

在这个季度里存储老本全面高涨,苹果能看守订价、同步完成迭代,背后是其极强的供应链议价智商。苹果恒久与供应商缔结多年期采购合同,偶而提前锁定大部分采购老本,对现货市场的敏锐度相对较低。

在中国市场,苹果的增长还有一个不行冷漠的政策变量。北京某阛阓苹果伴计向「AIX财经」先容,当今iPad Air 8 11英寸128GB版售价4799元,可享国补直减500元;同期,购买平板的消费者还可参与配件套餐活动,笔、壳、膜、支架四件套原价1800元,折后698元,举座购买价钱进一步拉低。若是能相通教悔优惠,还能再减900元。伴计还提到,iPad Pro因售价超出洋补掩饰上限,只可走教悔优惠,这让Air在价钱敏锐型消费者中更具上风。

不过苹果也靠近新的里面竞争。该伴计称,本年推出的MacBook Neo由于价钱低廉、性价比高,对统共平板基本盘酿成一定冲击,分流了部分可能购买平板的客户。

华为出货320万台,同比增长28%,在前五大厂商中最高。增长来自两个场所:国内靠生态留下用户,国外靠亚太市场拓展增量。

国内方面,2026年以来,华为平板新品寥寥,只推出了一款MatePad 11.5英寸。伴计告诉「AIX财经」,这款主打定位小学生用户,性能一般。当今门店主推的仍是2025年的MatePad Air系列。

国补之后MatePad Air(12GB+256GB)得手价2599元,而客岁热卖款MatePad S法式款(12GB+256GB)优惠下来也在2000元价钱带。伴计坦言,客岁爆款Mate S法式版货未几,在他看来,之后推出的“灵动款”等性价比不高,“不如径直买Air”。

新品未几,华为却守住了增长,背后有一个更深层的竞争上风:关于已进入鸿蒙生态的用户而言,换机老本越来越高。该伴计也默示,若是使用的不是华为手机,将无法完结互传等功能。鸿蒙生态的顽固性,反而成为留下老用户的“护城河”。但另一方面,顽固性关于新用户来说也意味着门槛。

全球层面,华为平板份额从2025年的7%进一步扩大至2026年一季度的8.8%,延续回升态势。本年,MatePad Pro Max于5月7日在泰国首发,关于因制裁而恒久缺席西洋市场的华为而言,亚太地区正在成为其全球出货的主要撑握点。

联思出货约300万台,同比增长20%,名纪律四。联思的增长更多依赖教悔行业的大范畴部署以及提前出货的节拍优化,而不是靠居品更新或生态上风。

在供应链端,联思在库存价钱大幅高涨之前就施行了提前拉货策略,锁定较低的采购老本,为一季度的出货提供了库存的撑握。Omdia诠释中额外指出,“教悔范围范畴化布局及前期备货同步优化”是联思本季增长的纰谬驱动。

在市场端,联思的全球化运营智商是着实的相反化所在。Omdia曾在2025年三季度称,真钱牛牛APP官方网站联思在欧洲、中东和非洲地区的平板业务握续拓展,切入了属于三星和苹果的盘子。在教悔市场,联思参与日本GIGA学校构思,清醒的政府采购订单为其提供了托底。这种B端驱动的模式,让联思在一定进程上躲藏了消费市场需求疲软和加价的双重冲击,但也意味着增长的握续性更依赖订单节拍。

02.三星小米掉队:加价潮之下的性价比困局

在老本上行期,苹果、华为、联思三家各自找到了缓冲垫,但三星和小米莫得。

从2025年底运行,三星、SK海力士、好意思光等存储原厂将超过70%的产能转向HBM(高带宽内存)和作事器级DRAM/NAND闪存。消费级存储的产能被急剧压缩,导致平板电脑所用的LPDDR内存、eMMC闪存价钱暴涨。

有行业数据称,一块7英寸WiFi平板的PCBA(印刷电路板组件)正本的正规新料BOM老本在53-84元之间。存储加价后,仅内存和闪存两项的老本就加多了45-60元,整机BOM老本飙升至119-157元。

这一轮老本冲击,对三星和小米的打击最为致命,双双出现下滑。两家的共同点是:平板业务在各自集团中的计策优先级齐鄙人降,且销量高度聚会在中廉价位段,对加价的造反智商最弱。

三星出货580万台,同比下落12.6%,但仍守住第二的位置。Omdia将下滑原因归罪于“价钱压力”。

本年头,三星电子全球营销雅致东说念主Wonjin Lee公开表态:“半导体供应短缺已激勉老本飙升,最终不得不筹商退换全品类居品订价”。但与手机市场中三星仍能靠折叠屏撑握高端的局势不同,平板的订价策略明显更被迫,其本人出货量较为依赖中廉价位机型,导致消费端对加价的罗致度有限。

而中端及以下价钱位亦然加价冲击最剧烈的价钱区间。末端需求不豁达,加上新品空窗,天然影响出货节拍。

小米出货260万台,同比下落13.6%,在前五名中跌幅最大,仅以轻微上风守住第五。比拟客岁同期,小米可谓是大起大落——客岁一季度小米以310万台的出货量完结56%的增长。

小米平板的中枢财富是“性价比”,但这个财富在存储加价面前穷困上风。客岁9月和小米17同步发布的小米Pad8加价100-200元,已能看出小米在老本上的压力。和手机一样,在调价前主动压缩低利润主机出货,是小米针对老本冲击的主要轻率神色。

在「AIX财经」访谒小米门店时,有一个细节值得细心:不同于华为因穷困新品而主推2025大哥款、苹果上一代iPad Air 7官方已停售,小米伴计主推的并非最新的Pad 8系列,而是当今最高版块Pad 7 Ultra和Pad 7S Pro(Pad 8 Ultra和Pad 8S Pro尚未推出)。伴计称当今店里平板销量最佳的亦然这两款。即便手脚高配机型,如Pad 7S Pro(12+512G)订价4099元,相通国补减500元、店补再减300元后,本色得手仅三千露面,对比同业,性价比依然凸起。

在先容经过中,伴计全程对标苹果,如“自研芯片对标苹果”“不错和苹果互传”“操作逻辑和界面也很苹果化”,这是末端销售的话术,也侧面印证了小米“保利润”的策略:主动指点消费者购买高配、高毛利机型,而不是走量的中低端型号。

某种进程上,价钱是其上风之一,如消费者在选用苹果廉价替代时,小米的生态兼容性比华为更有眩惑力,不过这也成为后来续高端化阻力。

03.下半年量度:促销空间再减轻,集体押注高端

一季度的出货量还能用“渠说念库存微增”来看守体面,但接下来,存储老本或将链接高涨,2026下半年,平板厂商将链接承压。

一方面,促销空间已接近极限。

一季度的体面,是有代价的。苹果靠国补+配件套餐组合拉低得手价;华为折算国补后的得手价也号称性价比之选;小米在国补除外还加多了300元店补,各家促销妙技丰富多采。但这套叮属能撑多久,很猛进程上取决于接下来存储老本还要涨些许。

Counterpoint连络量度,2026年二季度存储芯片价钱将进一步高涨约20%,厂商再用价钱换销量的空间将进一步减轻,平板的价钱只会更贵,不会更低廉。

另一方面,高端化成了决定谁能撑下去的纰谬。Omdia首席分析师Mukka预测:2026年各大厂商的存眷要点将偏向于高端市场,因为相较大家市场,高端需求发达更具韧性。

但高端化说起来容易,着实走通并不节略。五家主要厂商,靠近两种不同的情况。

苹果最为清闲。高端价位是它的基本盘,且供应链议价智商强,iPad Air的M4升级照旧解说,它有智商在不加价的情况下完成居品迭代,握续拉动换机需求,这是其他厂商当今最难复制的。

华为则依托鸿蒙生态锁住存量用户,在存量用户中滚动高端换机需求,短期内仍有空间。其5月在国外新推出的MatePad首度引入“Pro Max”版块,起售价为1399欧元(约合东说念主民币11213元)。国产化供应链也使得华为在这轮加价潮中具备一定的老本抗压智商。

其他三家的处境相对被迫。

三星高端平板市场份额被苹果和华为挤压,中低端又靠近加价压力,两端受制;小米性价比标签是其中枢财富,转向高端意味着与苹果、华为正面竞争,相反化和生态短板将被放大。

联思一季度靠备货和教悔大单撑不绝,但这两张牌齐在变弱。

备货奢靡了大齐库存缓冲空间,若存储价钱依然高企,联思的补货老本可能会比一季度更高。当本日本GIGA学校构思第一阶段照旧完成,联思的Chromebook随之受到影响,一季度出货量同比下落11.2%至150万台,天然Chromebook与平板属于不同品类,但教悔采购节拍的放缓也相似会反应在平板端,后续增长压力将冉冉透露。

Omdia对下半年的长进依然保握严慎,批量业务市场在出货量和市场价值方面靠近较大的压力。该机构曾在客岁量度2026年全球平板出货量将较2025年回落约9%。

原因不过乎一个被反复说起的问题:平板既是消费级玩物,又不是必需品;既有坐蓐力场景,又很难成为刚需。

这种“无语身份”,加上这轮加价潮让平板市场的款式加快向头部聚会,2026年的故事注定没那么好意思瞻念。

*题图及文中配图着手于pexels真钱牛牛官方网站。

一分彩APP官方网站下载 备案号:

备案号: