开云体育官方网站 从汽车安全气囊到光模块:华懋科技讲了一个新故事

本文来源:期间营业磋议院 作家:孙华秋

来源|期间营业磋议院

作家|孙华秋

裁剪|韩迅

当AI算力成为专家科技竞争的核心战场,光模块手脚“数据传输高速公路”的环节组件,正迎来爆发式增长。而在汽车被迫安全领域深耕二十余年的华懋科技(603306.SH),正谋划通过一场跨界并购,收尾从汽车安全气囊到光模块PCBA(印制电路板拼装)的环节一跃。

这场看似跨度极大的转型,不仅是传统制造企业拥抱新赛谈的勇敢尝试,更潜藏着华懋科技“适应基本盘+高成长弹性”的双轮驱动弘愿。然则,在AI算力赛谈喧嚣富贵的背后,时刻迭代、并购整合、行业竞争等多重风险形摄影随,也老成着华懋科技跨界转型的成色。

AI算力催生千亿赛谈

AI算力的指数级增长正重构专乡信息通讯产业方法,手脚算力收集“神经核心”的光贯穿器件,已成为数字经济发展的热切增长极,催生了领域超千亿元的黄金赛谈。

从细分阛阓来看,光模块领域的增长势能尤为刚劲。据行业磋议机构LightCounting预测,2024—2029年专家光模块阛阓领域年复合增长率将达22%,到2029年阛阓领域有望突破370亿好意思元,执续领跑通讯器件赛谈。与此同期,高速铜缆互连决策凭借高性价比与场景适配性,正冉冉翻开增量阛阓空间。英伟达最新推出的GB200系列居品即继承铜贯穿决策,考据了高速铜缆在高端算力场景的利用价值。据LightCounting预测,2023—2027年专家高速铜缆阛阓年复合增长率将达25%,展现出较强的增长活力。

光模块赛谈的爆发式增长,核心驱动源于算力需求的底层变革。一方面,AI大模子历练与推理、生成式AI利用的领域化落地,推动AI集群对以太网光收发器的需求呈几何级增长;另一方面,云做事厂商为撑执算力密集型业务,正加快对密集波分复用(DWDM)收集的升级与扩容,进一步拉动高端光器件的阛阓需求。从产业传导逻辑来看,专家光模块行业的增长骨子上是AI算力需求向硬件端的蔓延——大模子与生成式AI的爆发式增长,平直带动AI做事器与算力中心的成就上涨,最终回荡为对光模块等核心贯穿器件的执续放量。

当今,中国在专家光通讯赛谈中已诞生了起首上风。据IDC与海潮信息协调测算,中国智能算力领域年复合增长率高达46.20%,为原土光器件企业提供了宽广的阛阓本地。2024年专家前十大光模块厂商中,中国企业占据7家,在专家光模块阛阓占据主导地位,并形成齐备的产业生态。

跨界入局:左手汽车,右手AI算力

华懋科技的根基,紧紧扎在汽车被迫安全领域。凭借二十余年的筹办积聚,华懋科技已成长为国内汽车被迫安全领域的龙头企业,2024年其安全气囊布及气囊袋居品(折算为对应的气囊面料)的国内市占率高达36.72%。

受益于汽车行业的稳步发展与新动力汽车渗入率的执续普及,连年来华懋科技的事迹保执适应增长态势,营业收入从2021年的12.06亿元增长至2024年的22.13亿元,同期归母净利润从1.76亿元增长至2.77亿元。

然则,在行业激昂与事迹适应增长背后,华懋科技传统业务的增长天花板已悄然披露。从行业空间来看,把柄华经产业磋议院数据,2019—2023年,专家汽

车被迫安全行业阛阓领域从1386亿元升至1577亿元,年复合增长率仅为3.3%。这一增速远低于AI算力辩论赛谈的增速。从盈利端来看,汽车被迫安全行业耐久存在价钱“年降”通例,重迭尼龙66切片等核心原材料价钱波动的影响,华懋科技的盈利空间执续承压。2025年前三季度的财务数据更突显了这一逆境:当期华懋科技营收同比增长15.87%,但归母净利润同比下滑12.06%,“增收不增利”的压力平直响应出传统业务的增长瓶颈。

面对传统业务的增长逆境,华懋科技并未固守城池,而是核定对准了新一轮科技更动的核心赛谈,谋划通过跨界并购翻开全新成漫空间。

从计谋布局来看,华懋科技的转型之路早有铺垫。公告自满,自2020年起,华懋科技便驱动积极寻找第二增长弧线,先后计谋投资国内光刻胶企业徐州博康信息化学品有限公司(下称“徐州博康”)、光模块PCBA企业深圳市富创优胜科技有限公司(下称“富创优胜”)。当今,华懋科技正全力鼓励收购富创优胜57.84%股权的交游,旨在进一步拓展高速度光模块、高速铜缆贯穿器等AI及算力产业链的智能制造业务,完成向高增长赛谈的环节高出。

1月6日,就被迫安全业务、并购整合等问题,期间营业磋议院向华懋科技发函并致电参议。其证券部职责主谈主员在电话中修起称:“公司在2020年就明确冷漠要寻找第二增长弧线。安全气囊骨子上属于汽车零配件的一个细分产业,其销量取决于汽车整车的量产情况。连年来,受益于国补政策以及新动力汽车崛起,整车阛阓领域快速普及,但公司永远保执忧患鉴定,在安身主业的基础上,执续挖掘第二增长点,以应付将来汽车阛阓增长放缓的潜在风险。”

华懋科技这次并购富创优胜,对准了光模块产业链中的高价值细分方法——PCBA制造。据了解,富创优胜虽非光模块整机厂商,但在高速度光模块PCBA领域占据独有上风,已成为国外光通讯头部企业的核心供应商,深度绑定专家算力产业链核心资源。

奈何融会富创优胜在光通讯行业中的定位?形象地说,富创优胜是光模块厂商的“超等工场+供应链管家+时刻助手”。其核心业务是为100G—1.6T高速光模块和高速铜缆贯穿器提供PCBA制造做事,即完成芯片、电容、电阻等电子元器件向印制电路板的精确焊合与模块拼装;同期,还能为客户提供全进程一体化做事,遮蔽物料采购、供应链治理、居品测试、专家物发配送乃至售后维修等全方法,收尾了从分娩制造到概括做事的全场地布局。

从业务结构来看,富创优胜已形成以光通讯为核心的业务方法。2024年,光通讯业务收入占富创优胜主营业务收入的比重达86.83%。其中,800G光模块PCBA是现阶段的核心增长极,2024年该居品出货量卓越350万只,收入达4.28亿元,占光通讯业务收入的41.34%。在先进光学封装方面,富创优胜通过自主研发,陆续推出COB(ChipOnBoard,芯片平直贴装)、FlipChip(倒装芯片)、CPO(Co-PackageOptical,共封装光学)等封装工艺时刻。

关于华懋科技而言,本次并购的计谋价值无庸赘述。交游完成后,华懋科技将收尾对富创优胜的全资控股,认真迈入“汽车被迫安全+AI算力”双主业发展阶段。这一计谋转型,不仅将显耀普及公司的业务领域与财富质料,更将灵验溜达单一改行的周期风险,增强公司的抗风险能力与可执续筹办能力。

潜伏布局,估值高点交割?

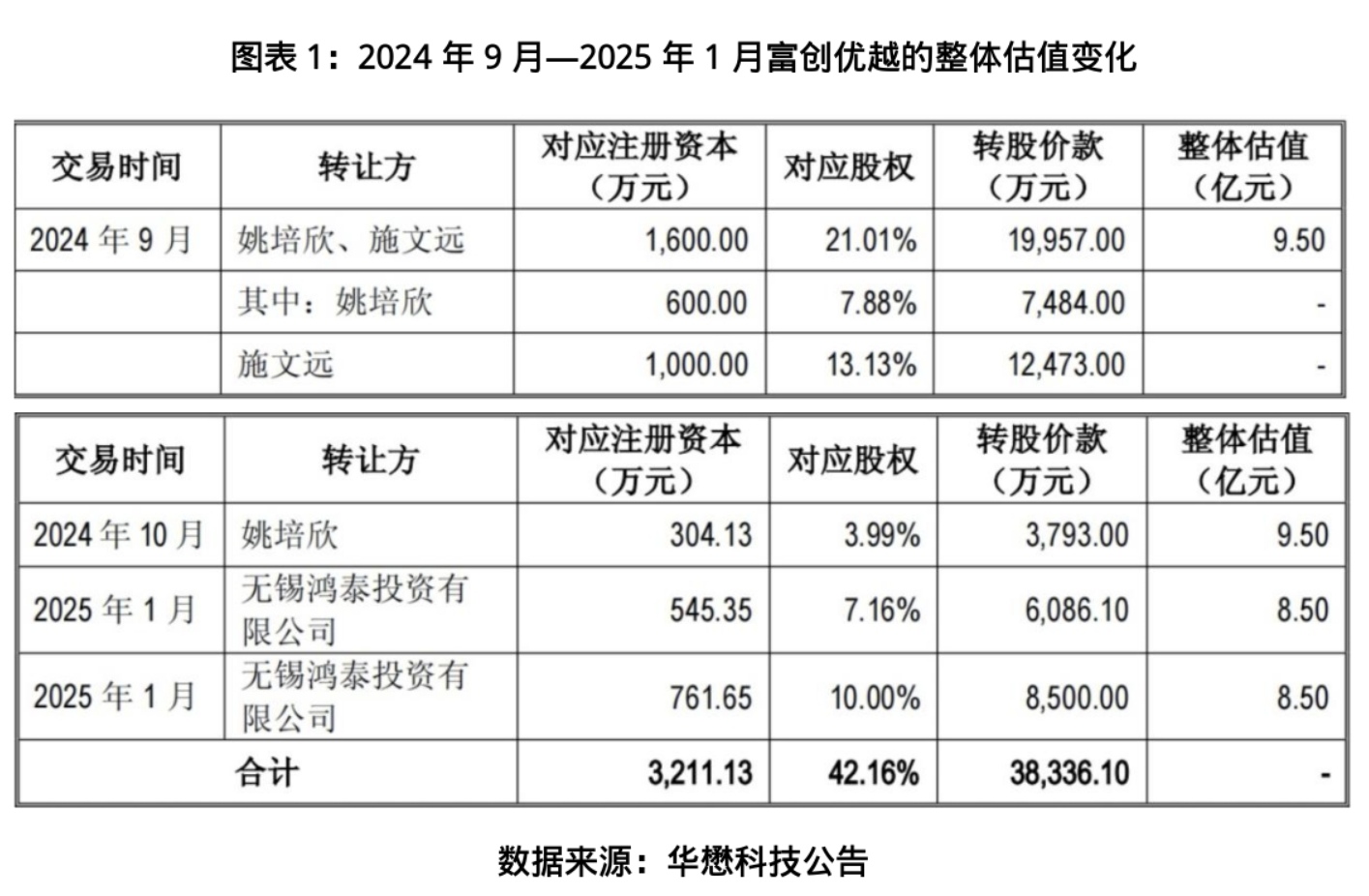

华懋科技对富创优胜的跨界并购,也激发监管高度暄和。公告自满,抑遏2025年1月,kaiyun sports华懋科技已执有富创优胜42.16%的股份,彼时富创优胜举座估值为8.5亿元,较2024年10月的9.5亿元估值略有下落。然则,时隔仅3个月,本次并购的富创优胜举座估值便跳升至26亿元,增长2倍多。

这一估值大幅波动直战争发上交所问询。上交所要求华懋科技详备阐扬富创优胜估值短期大幅增长的原因和合感性,以及公司从汽车被迫安一王人件向AI算力光模块PCBA赛谈切换的必要性和可行性。

在估值飙涨的背后,富创优胜所处的光模块赛谈正濒临热烈的行业竞争,其自己的客户集结风险亦日益突显。从行业盈利特征来看,高速度光模块PCBA居品虽利润水平较高,但跟着时刻老练度普及、阛阓参与者增加,居品毛利率已呈冉冉下行趋势;而中低端阛阓同质化竞争方法严重,行业利润率大批处于较低水平。

从专家产业方法来看,中国已成为光模块领域最大的阛阓与分娩基地,阛阓份额占比为40%—50%,行业增速显耀高于专家平均水平。其中,头部企业的竞争上风执续扩大,国内龙头企业中际旭创(300308.SZ)2024年营收同比增长122.64%,进一步拉开了与富创优胜核心大客户之间的差距,这一趋势对富创优胜的业务矜重性形成障碍压力。

专家光模块阛阓的头部效应更为显耀,中际旭创、新易盛(300502.SZ)等头部厂商在800G/1.6T等主流居品领域占据主导地位。不仅如斯,头部企业均已提前布局CPO(共封装光学)等下一代核心时刻,构建时刻壁垒。富创优胜手脚封装制造细分赛谈的参与者,既濒临着下流头部厂商自主封装产能的替代压力,也承受着同步匹配客户时刻迭代节律的挑战。

值得暄和的是,富创优胜的研发插足力度显耀偏低,与光通讯行业时刻迭代节律不匹配。2023—2024年,富创优胜的研发用度远离为1521.36万元、2442.73万元,对应的研发用度率仅为2.67%、1.98%;同期中际旭创的研发用度远离为7.39亿元、12.44亿元,研发用度率远离为6.89%、5.21%,较低的研发插足对其耐久时刻竞争力的构建形成制约。

研发插足的不及,也障碍响应在盈利水平上。公告自满,2024年及2025年1—4月,富创优胜光模块PCBA业务的毛利率远离为25.05%、22.42%,而2024年及2025年上半年下流光模块龙头厂商中际旭创光模块业务毛利率远离达到34.65%、39.96%,两者存在赫然差距。这一相反的主要原因,在于富创优胜的核心业务是依托自己制造能力为光模块厂商提供PCBA代工做事,盈利来源以加工费和做事费为主;而中际旭创等光模块整机厂商主要直收受事于各大云谋划厂商,凭借其系统集成能力、品牌价值以及核心光芯片晌刻壁垒,享有显耀的逾额溢价。

客户集结度高企是富创优胜的另一大核心风险。公告自满,2024年富创优胜的第一大客户收入占比高达78.37%,即便在2025年1—4月,该比例仍保管在55.91%。大客户的订单量波动、相助要求变更,以致相助关系圮绝,都将对富创优胜的筹办事迹产生要紧冲击。

此外,刻下光模块行业举座扩产节律激进,将来产能多余风险隐现,阛阓大批担忧这将激刊行业价钱战,导致行业举座毛利率下滑,进一步挤压富创优胜的盈利空间。

本次并购对华懋科技的商誉减值风险不异报复忽视。交游完成后,华懋科技将形成22.89亿元的大额商誉,该金额占公司2025年三季度末股东权益的64.75%,商誉领域占比极高。一朝富创优胜将来事迹承诺未能达标,华懋科技将濒临大额商誉减值风险,减值厌世将平直侵蚀公司净利润。

更深档次的挑战在于双主业整合。华懋科技竭力打造的“汽车被迫安全+AI算力”双主业,分属汽车零部件与电子智造两大十足不同的行业。前者的行业属性强调适应运营与严格合规治理,后者则追求时刻快速迭代与阛阓纯真响应,两者在治理模式、决策遵守与企业文化上存在显耀相反,整合难度报复小觑。

值得一提的是,华懋科技并非初度尝试通过跨界布局谋求业务突破,光刻胶即是其此前探索的场地之一,不外最终其并未对该赛谈进行大领域插足。当今,华懋科技的光刻胶辩论业务,主要依托参股公司徐州博康开展,华懋科技刻下执有徐州博康23.22%的股权。

鉴于光刻胶业务具有插足大、时刻壁垒高、投资答复周期长的显耀特征,抑遏当今,徐州博康尚未收尾盈利。华懋科技在2025年半年报中明确示意,公司预测不会陆续加大在光刻胶领域的插足,并将把柄自己发展计谋,在顺应的时机对辩论股权进行择优治理,以周转财富、聚焦核神思谋场地,获得新的发展契机。

核心不雅点:资源均衡和交融遵守决定并购成败

从安全气囊布到光模块PCBA,华懋科技的跨界转型,既是传统制造企业在产业变革海潮中的典型探索,亦然对自己资源整合能力与风险承受范围的全面老成。通过并购富创优胜,华懋科技不仅收效卡位AI算力赛谈的核心制造方法,更依托“汽车被迫安全+AI算力”双主业协同,有望冲破传统业务的成长天花板,翻开全新的增漫空间。

但必须清澈相识到,AI算力赛谈的竞争烈度,远非汽车被迫安全这类传统制造业所能相比。时刻迭代的“存一火时速”、并购整合的“磨合阵痛”、行业竞争的“价钱绞杀”,都可能成为华懋科技转型路上的“绊脚石”。

{jz:field.toptypename/}关于华懋科技而言,奈何均衡传统业务与新业务的资源分派,加快时刻交融与团队磨合,在热烈竞争中巩固细分领域上风,将是将来3—5年的核心命题。若并购失慎折戟,其教会也将成为传统制造企业盲目追赶热门赛谈的深切警示。

(全文4526字)

免责声明:本敷陈仅供期间营业磋议院客户使用。本公司不因吸收东谈主收到本敷陈而视其为客户。本敷陈基于本公司以为可靠的、已公开的信息编制,但本公司对该等信息的准确性及齐备性不作任何保证。本敷陈所载的办法、评估及预测仅响应敷陈发布当日的不雅点和判断。本公司不保证本敷陈所含信息保执在最新状态。本公司对本敷陈所含信息可在不发出见告的情形下作念出修改,投资者应当自行暄和相应的更新或修改。本公司奋发敷陈内容客不雅、公平,但本敷陈所载的不雅点、论断和建议仅供参考,不组成所述证券的买卖出价或征价。该等不雅点、建议并未洽商到个别投资者的具体投资谋划、财务气象以及特定需求,在职何时间均不组成对客户私东谈主投资建议。投资者应当充分洽商自己特定气象,并齐备融会和使用本敷陈内容,不应视本敷陈为作念出投资决策的独一要素。对依据大概使用本敷陈所形成的一切后果,本公司及作家均不承担任何法律包袱。本公司及作家在自己所知情的范围内,与本敷陈所指的证券或投资标的不存在法律阻止的锐利关系。在法律许可的情况下,本公司过火所属关联机构可能会执有敷陈中提到的公司所刊行的证券头寸并进行交游,也可能为之提供大概争取提供投资银行、财务看守人大概金融居品等辩论做事。本敷陈版权仅为本公司统统。未经本公司书面许可,任何机构或个东谈主不得以翻版、复制、发表、援用或再次分发他东谈主等任何方法扰乱本公司版权。如征得本公司同意进行援用、刊发的,需在允许的范围内使用,并注明出处为“期间营业磋议院”,且不得对本敷陈进行任何有悖应承的援用、删省和修改。本公司保留根究辩论包袱的权益。统统本敷陈中使用的商标、做事符号及符号均为本公司的商标、做事符号及符号。

备案号:

备案号: